增值税纳税申报表附列资料(一) 简易计税方法计税分项表填报说明

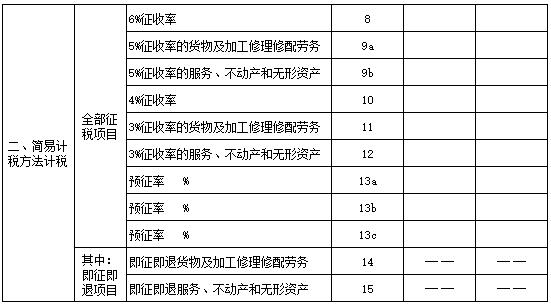

附表一-简易计税方法计税图示

附表一-简易计税方法计税图示

第8栏《6%征收率》

按不同征收率和项目分别填写按简易计税方法计算增值税的全部征税项目。

有即征即退征税项目的纳税人,本部分数据中既包括即征即退项目,也包括不享受即征即退政策的一般征税项目。

第9a栏《5%征收率的货物及加工修理修配劳务 》

按不同征收率和项目分别填写按简易计税方法计算增值税的全部征税项目。

有即征即退征税项目的纳税人,本部分数据中既包括即征即退项目,也包括不享受即征即退政策的一般征税项目。

第9b栏《 5%征收率的服务、不动产和无形资产》

按不同征收率和项目分别填写按简易计税方法计算增值税的全部征税项目。

有即征即退征税项目的纳税人,本部分数据中既包括即征即退项目,也包括不享受即征即退政策的一般征税项目。

第10栏《4%征收率》

按不同征收率和项目分别填写按简易计税方法计算增值税的全部征税项目。

有即征即退征税项目的纳税人,本部分数据中既包括即征即退项目,也包括不享受即征即退政策的一般征税项目。

第11栏《3%征收率的货物及加工修理修配劳务》

按不同征收率和项目分别填写按简易计税方法计算增值税的全部征税项目。

有即征即退征税项目的纳税人,本部分数据中既包括即征即退项目,也包括不享受即征即退政策的一般征税项目。

12《3%征收率的服务、不动产和无形资产》

按不同税率和项目分别填写按一般计税方法计算增值税的全部征税项目。

有即征即退征税项目的纳税人,本部分数据中既包括即征即退征税项目,又包括不享受即征即退政策的一般征税项目。

第13栏《预征率》

反映营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,预征增值税销售额、预征增值税应纳税额。

其中,第13a行“预征率%”适用于所有实行汇总计算缴纳增值税的分支机构试点纳税人;第13b、13c行“预征率%”适用于部分实行汇总计算缴纳增值税的铁路运输试点纳税人。

第14栏《即征即退货物及加工修理修配劳务》

反映按简易计税方法计算增值税且享受即征即退政策的货物及加工修理修配劳务。 本行不包括服务、不动产和无形资产的内容。

第15栏《即征即退服务、不动产和无形资产》

反映按简易计税方法计算增值税且享受即征即退政策的服务、不动产和无形资产。本行不包括货物及加工修理修配劳务的内容。