增值税纳税申报表附列资料(三) 服务、不动产和无形资产扣除项目明细填报说明

在e企

2018-06-01

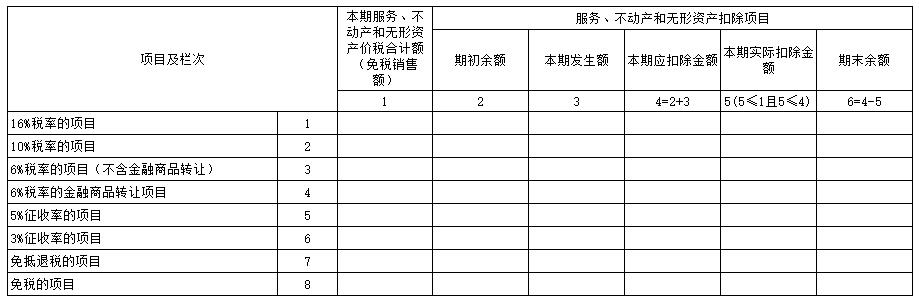

附表三-服务、不动产和无形资产扣除项目图示

附表三-服务、不动产和无形资产扣除项目图示

第1列《本期服务、不动产和无形资产价税合计额(免税销售额)》

营业税改征增值税的服务、不动产和无形资产属于征税项目的,填写扣除之前的本期服务、不动产和无形资产价税合计额;

营业税改征增值税的服务、不动产和无形资产属于免抵退税或免税项目的,填写扣除之前的本期服务、不动产和无形资产免税销售额。

第2列《期初余额》

填写服务、不动产和无形资产扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

第3列《本期发生额》

填写本期取得的按税法规定准予扣除的服务、不动产和无形资产扣除项目金额。

第4列《本期应扣除金额》

填写服务、不动产和无形资产扣除项目本期应扣除的金额。

第5列《本期实际扣除金额》

填写服务、不动产和无形资产扣除项目本期实际扣除的金额。

第6列《期末余额》

填写服务、不动产和无形资产扣除项目本期期末结存的金额。