增值税纳税申报表附列资料(二) 进项税额转出额分项填报说明

在e企

2018-06-01

附表二-进项税额转出图示

附表二-进项税额转出图示

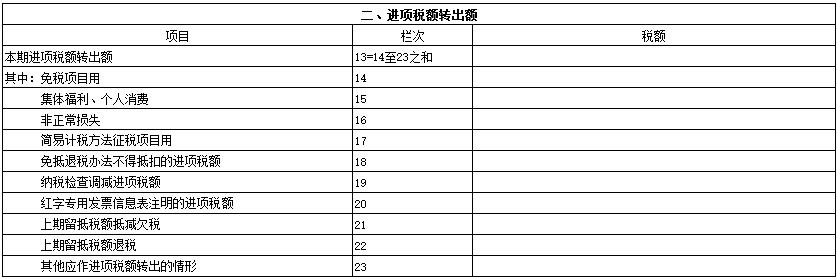

第13栏《本期进项税额转出额》

反映已经抵扣但按规定应在本期转出的进项税额合计数。按表中所列公式计算填写。

第14栏《免税项目用》

反映用于免征增值税项目,按规定应在本期转出的进项税额。

第15栏《集体福利、个人消费》

反映用于集体福利或者个人消费,按规定应在本期转出的进项税额。

第16栏《 非正常损失》

反映纳税人发生非正常损失,按规定应在本期转出的进项税额。

第17栏《简易计税方法征税项目用》

反映用于按简易计税方法征税项目,按规定应在本期转出的进项税额。

营业税改征增值税的纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的分支机构,当期应由总机构汇总的进项税额也填入本栏。

第18栏《免抵退税办法不得抵扣的进项税额》

反映按照免、抵、退税办法的规定,由于征税税率与退税税率存在税率差,在本期应转出的进项税额。

第19栏《纳税检查调减进项税额》

反映税务、财政、审计部门检查后而调减的进项税额。

第20栏《红字专用发票信息表注明的进项税额》

填写主管税务机关开具的《开具红字增值税专用发票信息表》注明的在本期应转出的进项税额。

第21栏《上期留抵税额抵减欠税》

填写本期经税务机关同意,使用上期留抵税额抵减欠税的数额。

第22栏《上期留抵税额退税》

填写本期经税务机关批准的上期留抵税额退税额。

第23栏《其他应作进项税额转出的情形》

反映除上述进项税额转出情形外,其他应在本期转出的进项税额。