增值税纳税申报表附表二 申报抵扣的进项税额分项填报说明

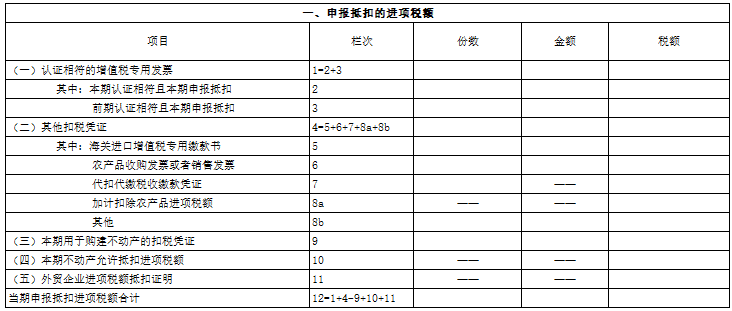

附表二-申报抵扣的进项税额图示

附表二-申报抵扣的进项税额图示

第1栏《认证相符的增值税专用发票》

反映纳税人取得的认证相符本期申报抵扣的增值税专用发票情况。

第2栏《本期认证相符且本期申报抵扣》

反映本期认证相符且本期申报抵扣的增值税专用发票的情况。本栏是第1栏的其中数,本栏只填写本期认证相符且本期申报抵扣的部分。

适用取消增值税发票认证规定的纳税人,当期申报抵扣的增值税发票数据,也填报在本栏中。

第3栏《前期认证相符且本期申报抵扣》

反映前期认证相符且本期申报抵扣的增值税专用发票的情况。

辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的增值税专用发票填写本栏。本栏是第1栏的其中数,只填写前期认证相符且本期申报抵扣的部分。

第4栏《其他扣税凭证》

反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证和其他符合政策规定的抵扣凭证。

第5栏《海关进口增值税专用缴款书》

反映本期申报抵扣的海关进口增值税专用缴款书的情况。按规定执行海关进口增值税专用缴款书先比对后抵扣的,纳税人需依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的海关进口增值税专用缴款书填写本栏。

第6栏《农产品收购发票或者销售发票》

反映本期申报抵扣的农产品收购发票和农产品销售普通发票的情况。执行农产品增值税进项税额核定扣除办法的,填写当期允许抵扣的农产品增值税进项税额,不填写“份数”、“金额”。

第7栏《代扣代缴税收缴款凭证》

填写本期按规定准予抵扣的完税凭证上注明的增值税额。

第8栏《加计扣除农产品进项税额 其他》

反映按规定本期可以申报抵扣的其他扣税凭证情况。

纳税人按照规定不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月将按公式计算出的可以抵扣的进项税额,填入“税额”栏。

第9栏《本期用于购建不动产的扣税凭证》

反映按规定本期用于购建不动产并适用分2年抵扣规定的扣税凭证上注明的金额和税额。购建不动产是指纳税人2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程。

取得不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得不动产,不包括房地产开发企业自行开发的房地产项目。

第10栏《本期不动产允许抵扣进项税额》

反映按规定本期实际申报抵扣的不动产进项税额。本栏“税额”列=《附列资料(五)》第3列“本期可抵扣不动产进项税额”

第11栏《外贸企业进项税额抵扣证明》

填写本期申报抵扣的税务机关出口退税部门开具的《出口货物转内销证明》列明允许抵扣的进项税额。

第12栏《当期申报抵扣进项税额合计》

反映本期申报抵扣进项税额的合计数。按表中所列公式计算填写。