企业所得税预缴表(优惠明细表) 免税收入分项填表说明(11-15行)

在e企

2018-06-26

优惠明细表-免税收入分项图示

优惠明细表-免税收入分项图示

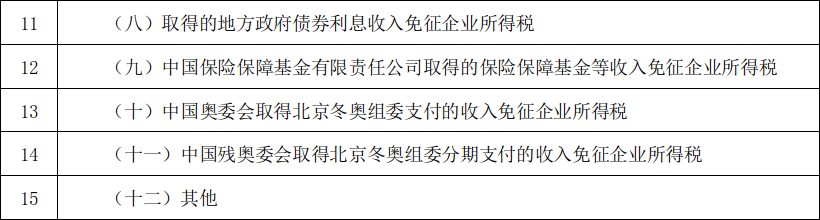

第11行 取得的地方政府债券利息收入免征企业所得税

填报纳税人取得的2009年、2010年和2011年发行的地方政府债券利息所得,2012年及以后年度发行的地方政府债券利息收入。

第12行 中国保险保障基金有限责任公司取得的保险保障基金等收入免征企业所得税

填报中国保险保障基金有限责任公司按照《财政部 税务总局关于保险保障基金有关税收政策问题的通知》(财税〔2018〕41号)等税收政策规定,

根据《保险保障基金管理办法》取得的境内保险公司依法缴纳的保险保障基金;

依法从撤销或破产保险公司清算财产中获得的受偿收入和向有关责任方追偿所得,以及依法从保险公司风险处置中获得的财产转让所得,接受捐赠所得,银行存款利息收入,购买政府债券、中央银行、中央企业和中央级金融机构发行债券的利息收入,国务院批准的其他资金运用取得的收入。

第13行 中国奥委会取得北京冬奥组委支付的收入免征企业所得税

对按中国奥委会、主办城市签订的《联合市场开发计划协议》和中国奥委会、主办城市、国际奥委会签订的《主办城市合同》规定,中国奥委会取得的由北京冬奥组委分期支付的收入、按比例支付的盈余分成收入。

第14行 中国残奥委会取得北京冬奥组委分期支付的收入免征企业所得税

中国残奥委会根据《联合市场开发计划协议》取得的由北京冬奥组委分期支付的收入。

第15行 其他

填报纳税人享受的本表未列明的其他免税收入的税收优惠事项名称、减免税代码及免税收入金额。