企业所得税预缴表 减免所得税优惠明细表 行次分项填表说明(26-30行)

减免所得税优惠明细表-行次分项图示

减免所得税优惠明细表-行次分项图示

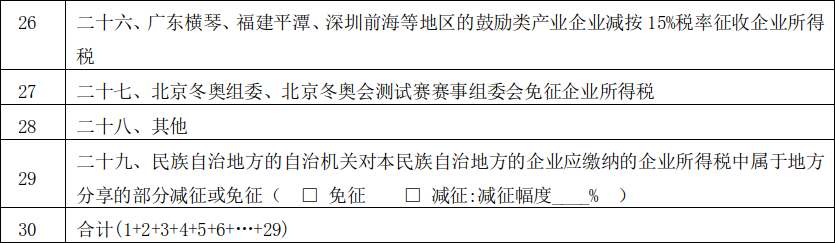

第26行 广东横琴、福建平潭、深圳前海等地区的鼓励类产业企业减按15%税率征收企业所得税

根据《财政部 国家税务总局关于广东横琴新区、福建平潭综合实验区、深圳前海深港现代化服务业合作区企业所得税优惠政策及优惠目录的通知》(财税〔2014〕26号)、《财政部 税务总局关于平潭综合实验区企业所得税优惠目录增列有关旅游产业项目的通知》(财税〔2017〕75号)等规定,对设在广东横琴新区、福建平潭综合实验区和深圳前海深港现代服务业合作区的鼓励类产业企业减按15%的税率征收企业所得税。

本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的减征企业所得税的本年累计金额。

第27行 北京冬奥组委、北京冬奥会测试赛赛事组委会免征企业所得税

根据《财政部 税务总局 海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税〔2017〕60号)等规定,为支持发展奥林匹克运动,确保北京2022年冬奥会和冬残奥会顺利举办,对北京冬奥组委免征应缴纳的企业所得税, 北京冬奥会测试赛赛事组委会取得的收入及发生的涉税支出比照执行北京冬奥组委的税收政策。

本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×25%的金额。

第28行 其他

填报纳税人享受的本表未列明的减免企业所得税优惠的优惠事项名称、减免税代码及免征、减征企业所得税的本年累计金额。

第29行 民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分免征或减征(£免征 £减征:减征幅度____%)

根据《中华人民共和国企业所得税法》《财政部 国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知》(财税〔2008〕21号)、《中华人民共和国民族区域自治法》等规定,实行民族区域自治的自治区、自治州、自治县的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分,可以决定免征或减征,自治州、自治县决定减征或者免征的,须报省、自治区、直辖市人民政府批准。

纳税人填报该行次时,根据享受政策的类型选择“免征”或“减征”,二者必选其一。选择“免征”是指免征企业所得税税收地方分享部分;选择“减征:减征幅度____%”是指减征企业所得税税收地方分享部分。

此时需填写“减征幅度”,减征幅度填写范围为1至100,表示企业所得税税收地方分享部分的减征比例。通常情况下,本行填报[《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第11行“应纳所得税额”-本表第1行至第28行合计金额]×40%×减征幅度。例如:地方分享部分减半征收,则选择“减征”,并在“减征幅度”后填写“ 50 %”。

第30行 合计

根据相关行次计算结果填报。本行=第1+2+3+4+5+…+29行。