企业所得税预缴表(固定资产加速折旧)(列次分项填表说明)

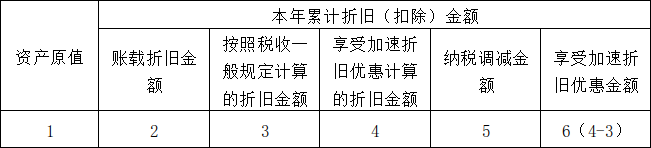

固定资产加计扣除-列次分项图示

固定资产加计扣除-列次分项图示

列次填报时间口径

纳税人享受财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号等相关文件规定优惠政策的固定资产,仅填报采取税收加速折旧计算的税收折旧额大于按照税法一般规定计算的折旧金额期间的金额;

税收折旧小于一般折旧期间的金额不再填报本表。同时,保留本年税收折旧大于一般折旧期间最后一个折旧期的金额继续填报,直至本年度最后一期月(季)度预缴纳税申报。

第1列 资产原值

填报纳税人按照财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号等相关文件规定享受固定资产加速折旧和一次性扣除优惠政策的固定资产,会计处理计提折旧的资产原值(或历史成本)的金额。

第2列 账载折旧金额

填报纳税人按照财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号等相关文件规定享受固定资产加速折旧和一次性扣除优惠政策的固定资产,会计核算的本年资产折旧额。

第3列 按照税收一般规定计算的折旧金额

填报纳税人按照财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号等相关文件规定享受固定资产加速折旧和一次性扣除优惠政策的固定资产,按照税收一般规定计算的允许税前扣除的本年资产折旧额。

所有享受上述优惠的资产都须计算填报一般折旧额,包括税会处理不一致的资产。

第4列 享受加速折旧优惠计算的折旧金额

填报纳税人按照财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号等相关文件规定享受固定资产加速折旧和一次性扣除优惠政策的固定资产,按照税收规定的加速折旧方法计算的本年资产折旧额。

第5列 纳税调减金额

纳税人按照财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号等相关文件规定享受固定资产加速折旧和一次性扣除优惠政策的固定资产,在列次填报时间口径规定的期间内,根据会计折旧金额与税收加速折旧金额填报:

当会计折旧金额小于等于税收折旧金额时,该项资产的“纳税调减金额”=“享受加速折旧优惠计算的折旧金额”-“账载折旧金额”。

当会计折旧金额大于税收折旧金额时,该项资产“纳税调减金额”按0填报。

第6列 享受加速折旧优惠金额

根据相关列次计算结果填报。本列=第4-3列。