企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)有关项目填表说明

有关项目填表说明-图示

有关项目填表说明-图示

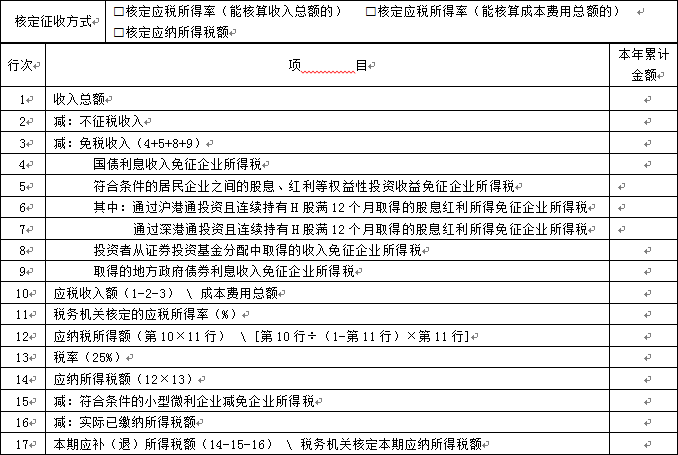

(一)核定征收方式

纳税人根据申报税款所属期税务机关核定的征收方式选择填报。

第1行“收入总额”:

填报纳税人各项收入的本年累计金额。

第2行“不征税收入”:

填报纳税人已经计入本表“收入总额”行次但属于税收规定的不征税收入的本年累计金额。

第3行“免税收入”:

填报属于税收规定的免税收入优惠的本年累计金额。根据相关行次计算结果填报。本行=第4+5+8+9行。

第4行“国债利息收入免征企业所得税”:

填报纳税人根据《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)等相关税收政策规定的,持有国务院财政部门发行的国债取得的利息收入。本行填报金额为本年累计金额。

第5行“符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税”:

填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。本行填报金额为本年累计金额。

本行包括内地居民企业通过沪港通投资且连续持有H股满12个月取得的股息红利所得、内地居民企业通过深港通投资且连续持有H股满12个月取得的股息红利所得的情况。

第6行“通过沪港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税”:

填报根据《财政部 国家税务总局 证监会关于沪港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2014〕81号)等相关税收政策规定的,内地居民企业连续持有H股满12个月取得的股息红利所得。本行填报金额为本年累计金额。

第7行“通过深港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税”:

填报根据《财政部 国家税务总局 证监会关于深港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2016〕127号)等相关税收政策规定的,内地居民企业连续持有H股满12个月取得的股息红利所得。本行填报金额为本年累计金额。

第8行“投资者从证券投资基金分配中取得的收入免征企业所得税”:

填报纳税人根据《财政部 国家税务总局关于企业所得税若干优惠政策的通知》(财税〔2008〕1号)第二条第(二)项等相关税收政策规定的,投资者从证券投资基金分配中取得的收入。本行填报金额为本年累计金额。

第9行“取得的地方政府债券利息收入免征企业所得税”:

填报纳税人根据《财政部 国家税务总局关于地方政府债券利息所得免征所得税问题的通知》(财税〔2011〕76号)、《财政部 国家税务总局关于地方政府债券利息免征所得税问题的通知》(财税〔2013〕5号)等相关税收政策规定的,取得的2009年、2010年和2011年发行的地方政府债券利息所得,2012年及以后年度发行的地方政府债券利息收入。本行填报金额为本年累计金额。

第10行“应税收入额 \ 成本费用总额”:

核定征收方式选择“核定应税所得率(能核算收入总额的)”的纳税人,本行=第1-2-3行。核定征收方式选择“核定应税所得率(能核算成本费用总额的)”的纳税人,本行填报纳税人各项成本费用的本年累计金额。

第11行“税务机关核定的应税所得率(%)”:

填报税务机关核定的应税所得率。

第12行“应纳税所得额”:

根据相关行次计算结果填报。核定征收方式选择“核定应税所得率(能核算收入总额的)”的纳税人,本行=第10×11行。核定征收方式选择“核定应税所得率(能核算成本费用总额的)”的纳税人,本行=第10行÷(1-第11行)×第11行。

第13行“税率”:

填报25%。

第14行“应纳所得税额”:

根据相关行次计算填报。本行=第12×13行。

第15行“符合条件的小型微利企业减免企业所得税”:

填报纳税人享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。本行填报根据本表第12行计算的减免企业所得税的本年累计金额。

第16行“实际已缴纳所得税额”:

填报纳税人按照税收规定已在此前月(季)度预缴企业所得税的本年累计金额。

第17行“本期应补(退)所得税额 \ 税务机关核定本期应纳所得税额”:

核定征收方式选择“核定应税所得率(能核算收入总额的)”“核定应税所得率(能核算成本费用总额的)”的纳税人,根据相关行次计算结果填报,本行=第14-15-16行。月(季)度预缴纳税申报时,若第14-15-16行<0,本行填0。核定征收方式选择“核定应纳所得税额”的纳税人,本行填报税务机关核定的本期应纳所得税额(如果纳税人符合小型微利企业条件,本行填报的金额应为税务机关按照程序调减定额后的本期应纳所得税额)。