企业所得税月(季)度预缴纳税申报表(A类)汇总纳税企业总分机构税款计算填表说明(16-21行)

汇总纳税企业总分机构税款计算-图示

汇总纳税企业总分机构税款计算-图示

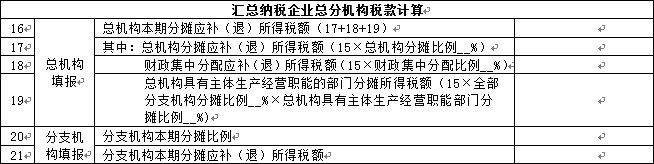

汇总纳税企业总分机构税款计算

企业类型选择“跨地区经营汇总纳税企业总机构”的纳税人填报第16、17、18、19行;企业类型选择“跨地区经营汇总纳税企业分支机构”的纳税人填报第20、21行。

第16行“总机构本期分摊应补(退)所得税额”:

跨地区经营汇总纳税企业的总机构根据相关行次计算结果填报,第16行=第17+18+19行。

第17行“总机构分摊应补(退)所得税额(15×总机构分摊比例__%)”:

根据相关行次计算结果填报,第17行=第15行×总机构分摊比例。其中:跨省、自治区、直辖市和计划单列市经营的汇总纳税企业“总机构分摊比例”填报25%,同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业“总机构分摊比例”按照各省(自治区、直辖市、计划单列市)确定的总机构分摊比例填报。

第18行“财政集中分配应补(退)所得税额(15×财政集中分配比例__%)”:

根据相关行次计算结果填报,第18行=第15行×财政集中分配比例。其中:跨省、自治区、直辖市和计划单列市经营的汇总纳税企业“财政集中分配比例”填报25%,同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业“财政集中分配比例”按照各省(自治区、直辖市、计划单列市)确定的财政集中分配比例填报。

第19行“总机构具有主体生产经营职能的部门分摊所得税额(15×全部分支机构分摊比例__%×总机构具有主体生产经营职能部门分摊比例__%)”:

根据相关行次计算结果填报,第19行=第15行×全部分支机构分摊比例×总机构具有主体生产经营职能部门分摊比例。其中:跨省、自治区、直辖市和计划单列市经营的汇总纳税企业“全部分支机构分摊比例”填报50%,同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业“分支机构分摊比例”按照各省(自治区、直辖市、计划单列市)确定的分支机构分摊比例填报;“总机构具有主体生产经营部门分摊比例”按照设立的具有主体生产经营职能的部门在参与税款分摊的全部分支机构中的分摊比例填报。

第20行“分支机构本期分摊比例”:

跨地区经营汇总纳税企业分支机构填报其总机构出具的本期《企业所得税汇总纳税分支机构所得税分配表》“分配比例”列次中列示的本分支机构的分配比例。

第21行“分支机构本期分摊应补(退)所得税额”:

跨地区经营汇总纳税企业分支机构填报其总机构出具的本期《企业所得税汇总纳税分支机构所得税分配表》“分配所得税额”列次中列示的本分支机构应分摊的所得税额。