《免税收入、减计收入、所得减免等优惠明细表》(减计收入)填报说明

在e企

2019-07-02

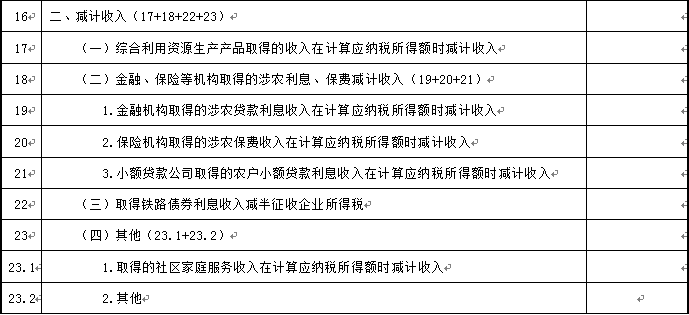

第17行“(一)综合利用资源生产产品取得的收入在计算应纳税所得额时减计收入”:

填报纳税人综合利用资源生产产品取得的收入乘以10%的金额。

第18行“(二)金融、保险等机构取得的涉农利息、保费减计收入”:

根据相关行次计算结果填报。本行填报第19+20+21行的合计金额。

第19行“1.金融机构取得的涉农贷款利息收入在计算应纳税所得额时减计收入”:

填报金融机构取得农户小额贷款利息收入乘以10%的金额。

第20行“2.保险机构取得的涉农保费收入在计算应纳税所得额时减计收入”:

填报保险公司为种植业、养殖业提供保险业务取得的保费收入乘以10%的金额。其中保费收入=原保费收入+分保费收入-分出保费收入。

第21行“3.小额贷款公司取得的农户小额贷款利息收入在计算应纳税所得额时减计收入”:

填报根据《财政部 税务总局关于小额贷款公司有关税收政策的通知》(财税〔2017〕48号)等相关税收政策规定,经省级金融管理部门(金融办、局等)批准成立的小额贷款公司取得的农户小额贷款利息收入乘以10%的金额。

第22行“(三)取得铁路债券利息收入减半征收企业所得税”:

填报根据《财政部 国家税务总局关于铁路建设债券利息收入企业所得税政策的通知》(财税〔2011〕99号)、《财政部 国家税务总局关于2014 2015年铁路建设债券利息收入企业所得税政策的通知》(财税〔2014〕2号)、《财政部 国家税务总局关于铁路债券利息收入所得税政策问题的通知》(财税〔2016〕30号)、《财政部 税务总局关于铁路债券利息收入所得税政策的公告》(财政部 税务总局公告2019年第57号)等相关税收政策规定,企业持有铁路建设债券、铁路债券等企业债券取得的利息收入乘以50%的金额。

第23行“(四)其他”:

根据相关行次计算结果填报。本行填报第23.1+23.2行的合计金额。

第23.1行“1.取得的社区家庭服务收入在计算应纳税所得额时减计收入”:

填报根据税收政策规定,纳税人提供社区养老、托育、家政相关服务的收入乘以10%的金额。

第23.2行“2.其他”:

填报纳税人享受的本表未列明的其他减计收入的税收优惠事项名称、减免税代码及减计收入金额。