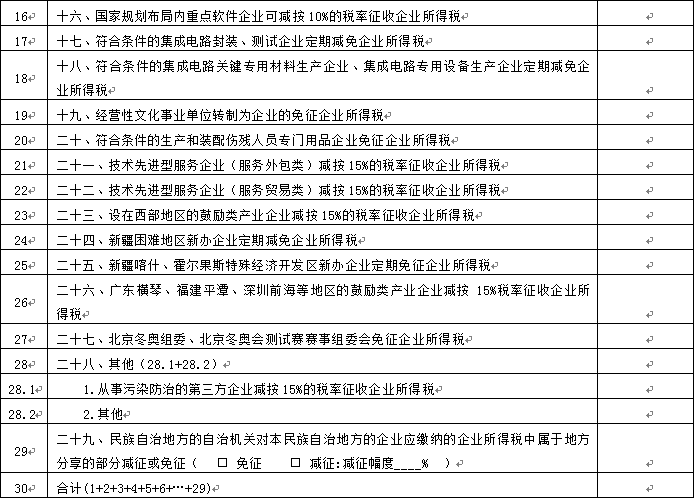

减免所得税优惠明细表(16-30行)填报说明

第16行“十六、国家规划布局内重点软件企业可减按10%的税率征收企业所得税”:

根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)等规定,国家规划布局内的重点软件企业,如当年未享受免税优惠的,可减按10%税率征收企业所得税。本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×15%的金额。

第17行“十七、符合条件的集成电路封装、测试企业定期减免企业所得税”:

根据《财政部 国家税务总局 发展改革委 工业和信息化部关于进一步鼓励集成电路产业发展企业所得税政策的通知》(财税〔2015〕6号)规定,符合条件的集成电路封装、测试企业,在2017年(含2017年)前实现获利的,自获利年度起第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止;2017年前未实现获利的,自2017年起计算优惠期,享受至期满为止。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的免征、减征企业所得税的本年累计金额。

第18行“十八、符合条件的集成电路关键专用材料生产企业、集成电路专用设备生产企业定期减免企业所得税”:

根据《财政部 国家税务总局 发展改革委 工业和信息化部关于进一步鼓励集成电路产业发展企业所得税政策的通知》(财税〔2015〕6号)规定,符合条件的集成电路关键专用材料生产企业、集成电路专用设备生产企业,在2017年(含2017年)前实现获利的,自获利年度起第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止;2017年前未实现获利的,自2017年起计算优惠期,享受至期满为止。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的免征、减征企业所得税的本年累计金额。

第19行“十九、经营性文化事业单位转制为企业的免征企业所得税”:

根据《财政部 税务总局 中央宣传部关于继续实施文化体制改革中经营性文化事业单位转制为企业若干税收政策的通知》(财税〔2019〕16号)等规定,从事新闻出版、广播影视和文化艺术的经营性文化事业单位转制为企业的,自转制注册之日起五年内免征企业所得税。2018年12月31日之前已完成转制的企业,自2019年1月1日起可继续免征五年企业所得税。本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×25%的金额。

第20行“二十、符合条件的生产和装配伤残人员专门用品企业免征企业所得税”:

根据《财政部 国家税务总局 民政部关于生产和装配伤残人员专门用品企业免征企业所得税的通知》(财税〔2016〕111号)等规定,符合条件的生产和装配伤残人员专门用品的企业免征企业所得税。本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×25%的金额。

第21行“二十一、技术先进型服务企业(服务外包类)减按15%的税率征收企业所得税”:

根据《财政部 国家税务总局 商务部 科技部 国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《财政部 国家税务总局 商务部 科技部 国家发展改革委关于新增中国服务外包示范城市适用技术先进型服务企业所得税政策的通知》(财税〔2016〕108号)、《财政部 税务总局 商务部 科技部 国家发展改革委关于将技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2017〕79号)等规定,对经认定的技术先进型服务企业,减按15%的税率征收企业所得税。本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×10%的金额。

第22行“二十二、技术先进型服务企业(服务贸易类)减按15%的税率征收企业所得税”:

根据《财政部 税务总局 商务部 科技部 国家发展改革委关于将服务贸易创新发展试点地区技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2018〕44号)等规定,经认定的技术先进型服务企业(服务贸易类)减按15%的税率征收企业所得税。本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×10%的金额。

第23行“二十三、设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税”:

根据《财政部 海关总署 国家税务总局关于深入实施西部大开发战略有关税收政策问题的通知》(财税〔2011〕58号)、《国家税务总局关于深入实施西部大开发战略有关企业所得税问题的公告》(国家税务总局公告2012年第12号)、《财政部 海关总署 国家税务总局关于赣州市执行西部大开发税收政策问题的通知》(财税〔2013〕4号)、《西部地区鼓励类产业目录》(中华人民共和国国家发展和改革委员会令第15号)、《国家税务总局关于执行<西部地区鼓励类产业目录>有关企业所得税问题的公告》(国家税务总局公告2015年第14号)等规定,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税;对设在赣州市的鼓励类产业的内资和外商投资企业减按15%税率征收企业所得税。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的减征企业所得税的本年累计金额。

跨地区经营汇总纳税企业总机构和分支机构因享受该项优惠政策适用不同税率的,本行填报按照《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)第十八条规定计算的减免税额。

第24行“二十四、新疆困难地区新办企业定期减免企业所得税”:

根据《财政部 国家税务总局关于新疆困难地区新办企业所得税优惠政策的通知》(财税〔2011〕53号)、《财政部 国家税务总局 国家发展改革委 工业和信息化部关于完善新疆困难地区重点鼓励发展产业企业所得税优惠目录的通知》(财税〔2016〕85号)等规定,对在新疆困难地区新办的属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录》范围内的企业,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年减半征收企业所得税。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的免征、减征企业所得税的本年累计金额。

第25行“二十五、新疆喀什、霍尔果斯特殊经济开发区新办企业定期免征企业所得税”:

根据《财政部 国家税务总局关于新疆喀什霍尔果斯两个特殊经济开发区企业所得税优惠政策的通知》(财税〔2011〕112号)、《财政部 国家税务总局 国家发展改革委 工业和信息化部关于完善新疆困难地区重点鼓励发展产业企业所得税优惠目录的通知》(财税〔2016〕85号)等规定,对在新疆喀什、霍尔果斯两个特殊经济开发区内新办的属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录》范围内的企业,自取得第一笔生产经营收入所属纳税年度起,五年内免征企业所得税。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的免征企业所得税的本年累计金额。

第26行“二十六、广东横琴、福建平潭、深圳前海等地区的鼓励类产业企业减按15%税率征收企业所得税”:

根据《财政部 国家税务总局关于广东横琴新区 福建平潭综合实验区 深圳前海深港现代化服务业合作区企业所得税优惠政策及优惠目录的通知》(财税〔2014〕26号)、《财政部 税务总局关于平潭综合实验区企业所得税优惠目录增列有关旅游产业项目的通知》(财税〔2017〕75号)等规定,对设在广东横琴新区、福建平潭综合实验区和深圳前海深港现代服务业合作区的鼓励类产业企业减按15%的税率征收企业所得税。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的减征企业所得税的本年累计金额。

第27行“二十七、北京冬奥组委、北京冬奥会测试赛赛事组委会免征企业所得税”:

根据《财政部 税务总局 海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税〔2017〕60号)等规定,为支持发展奥林匹克运动,确保北京2022年冬奥会和冬残奥会顺利举办,对北京冬奥组委免征应缴纳的企业所得税, 北京冬奥会测试赛赛事组委会取得的收入及发生的涉税支出比照执行北京冬奥组委的税收政策。本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×25%的金额。

第28行“二十八、其他”:

根据相关行次计算结果填报。本行=第28.1+28.2行。

第28.1行“1.从事污染防治的第三方企业减按15%的税率征收企业所得税”:

根据《财政部 税务总局 国家发展改革委 生态环境部关于从事污染防治的第三方企业所得税政策问题的公告》(财政部 税务总局 国家发展改革委 生态环境部公告2019年第60号)规定,对符合条件的从事污染防治的第三方企业减按15%的税率征收企业所得税。本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×10%的金额。

第28.2行“2.其他”:

填报纳税人享受的本表未列明的减免企业所得税优惠的优惠事项名称、减免税代码及免征、减征企业所得税的本年累计金额。

第29行“二十九、民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分减征或免征(免征 减征:减征幅度____%)”:

根据《中华人民共和国企业所得税法》《中华人民共和国民族区域自治法》《财政部 国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知》(财税〔2008〕21号)等规定,实行民族区域自治的自治区、自治州、自治县的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分,可以决定免征或减征,自治州、自治县决定减征或者免征的,须报省、自治区、直辖市人民政府批准。

纳税人填报该行次时,根据享受政策的类型选择“免征”或“减征”,二者必选其一。选择“免征”是指免征企业所得税税收地方分享部分;选择“减征:减征幅度____%”是指减征企业所得税税收地方分享部分。此时需填写“减征幅度”,减征幅度填写范围为1至100,表示企业所得税税收地方分享部分的减征比例。例如:地方分享部分减半征收,则选择“减征”,并在“减征幅度”后填写“50%”。

享受“免征”优惠的纳税人,本行=[《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第11行“应纳所得税额”-本表第1行至第28行合计金额]×40%;享受“减征”优惠的纳税人,本行=[《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第11行“应纳所得税额”-本表第1行至第28行合计金额]×40%×减征幅度。

第30行“合计”:

根据相关行次计算结果填报。本行=第1+2+3+4+5+…+28+29行。