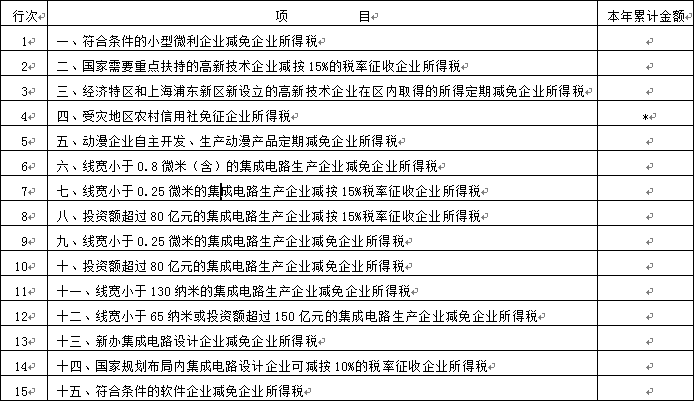

减免所得税优惠明细表(1-15行)填报说明

第1行“一、符合条件的小型微利企业减免企业所得税”:

填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的减免企业所得税的本年累计金额。

第2行“二、国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税”:

填报享受国家重点扶持的高新技术企业优惠的本年累计减免税额。

第3行“三、经济特区和上海浦东新区新设立的高新技术企业在区内取得的所得定期减免企业所得税”:

根据《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(国发〔2007〕40号)、《财政部 国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知》(财税〔2008〕21号)等规定,经济特区和上海浦东新区内,在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业,在经济特区和上海浦东新区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%法定税率减半征收企业所得税。本行填报免征、减征企业所得税的本年累计金额。

对于跨经济特区和上海浦东新区的高新技术企业,其区内所得优惠填写本行,区外所得优惠填报本表第2行。经济特区和上海浦东新区新设立的高新技术企业定期减免税期满后,只享受15%税率优惠的,填报本表第2行。

第4行“四、受灾地区农村信用社免征企业所得税”:

填报受灾地区农村信用社免征企业所得税的金额。本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×25%的金额。

第5行“五、动漫企业自主开发、生产动漫产品定期减免企业所得税”:

根据《财政部 国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)等规定,经认定的动漫企业自主开发、生产动漫产品,享受软件企业所得税优惠政策。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的免征、减征企业所得税的本年累计金额。

第6行“六、线宽小于0.8微米(含)的集成电路生产企业减免企业所得税”:

根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《财政部 税务总局 国家发展改革委 工业和信息化部关于集成电路生产企业有关企业所得税政策问题的通知》(财税〔2018〕27号)等规定,2017年12月31日前设立的线宽小于0.8微米(含)的集成电路生产企业,自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的免征、减征企业所得税的本年累计金额。

第7行“七、线宽小于0.25微米的集成电路生产企业减按15%税率征收企业所得税”:

根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)等规定,线宽小于0.25微米的集成电路生产企业,享受15%税率。本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×10%的金额。

第8行“八、投资额超过80亿元的集成电路生产企业减按15%税率征收企业所得税”:

根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)等规定,投资额超过80亿元的集成电路生产企业,享受15%税率。本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×10%的金额。

第9行“九、线宽小于0.25微米的集成电路生产企业减免企业所得税”:

根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《财政部 税务总局 国家发展改革委 工业和信息化部关于集成电路生产企业有关企业所得税政策问题的通知》(财税〔2018〕27号)等规定,2017年12月31日前设立的线宽小于0.25微米的集成电路生产企业,经营期在15年以上的,自获利年度起计算优惠期,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的免征、减征企业所得税的本年累计金额。

第10行:“十、投资额超过80亿元的集成电路生产企业减免企业所得税”:

根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《财政部 税务总局 国家发展改革委 工业和信息化部关于集成电路生产企业有关企业所得税政策问题的通知》(财税〔2018〕27号)等规定,2017年12月31日前设立的投资额超过80亿元的集成电路生产企业,经营期在15年以上的,自获利年度起计算优惠期,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的免征、减征企业所得税的本年累计金额。

第11行“十一、线宽小于130纳米的集成电路生产企业减免企业所得税”:

根据《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《财政部 税务总局 国家发展改革委 工业和信息化部关于集成电路生产企业有关企业所得税政策问题的通知》(财税〔2018〕27号)等规定,2018年1月1日后投资新设的集成电路线宽小于130纳米,且经营期在10年以上的集成电路生产企业,自获利年度起第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的免征、减征企业所得税的本年累计金额。

第12行“十二、线宽小于65纳米或投资额超过150亿元的集成电路生产企业减免企业所得税”:

根据《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《财政部 税务总局 国家发展改革委 工业和信息化部关于集成电路生产企业有关企业所得税政策问题的通知》(财税〔2018〕27号)等规定,2018年1月1日后投资新设的集成电路线宽小于65纳米或投资额超过150亿元,且经营期在15年以上的集成电路生产企业,自获利年度起第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的免征、减征企业所得税的本年累计金额。

第13行“十三、新办集成电路设计企业减免企业所得税”:

根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《财政部 税务总局关于集成电路设计和软件产业企业所得税政策的公告》(财政部 税务总局公告2019年第68号)等规定,我国境内新办的集成电路设计企业,自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的免征、减征企业所得税的本年累计金额。

第14行“十四、国家规划布局内集成电路设计企业可减按10%的税率征收企业所得税”:

根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)等规定,国家规划布局内的集成电路设计企业,如当年未享受免税优惠的,可减按10%税率征收企业所得税。本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×15%的金额。

第15行“十五、符合条件的软件企业减免企业所得税”:

根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《财政部 税务总局关于集成电路设计和软件产业企业所得税政策的公告》(财政部 税务总局公告2019年第68号)等规定,我国境内新办的符合条件的软件企业,自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的免征、减征企业所得税的本年累计金额。