企业所得税境外分支机构弥补亏损明细表(列次)(表内、表间关系)填报说明

在e企

2018-01-02

境外分支机构弥补亏损明细表-图示

境外分支机构弥补亏损明细表-图示

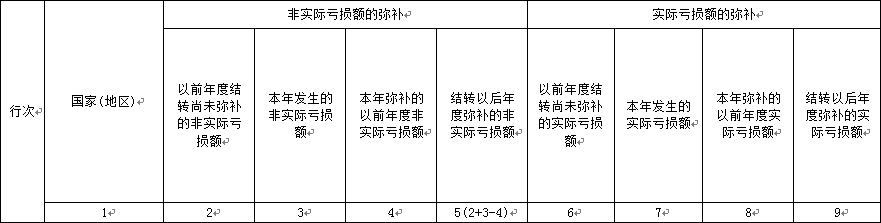

第1列“国家(地区)”:

填报纳税人境外所得来源的国家(地区)名称,来源于同一国家(地区)的境外所得合并到一行填报。

第2列至第5列“非实际亏损额的弥补”:

填报纳税人境外分支机构非实际亏损额未弥补金额、本年发生的金额、本年弥补的金额、结转以后年度弥补的金额。

第6列至第9列“实际亏损额的弥补”:

填报纳税人境外分支机构实际亏损额弥补金额。

(一)表内关系

第5列=第2+3-4列。

(二)表间关系

若选择“分国(地区)不分项”的境外所得抵免方式,第4列各行+第8列各行=表A108000第4列相应行次;若选择“不分国(地区)不分项”的境外所得抵免方式,第4列合计+第8列合计=表A108000第1行第4列。