企业所得税年度纳税申报基础信息表(基本经营情况)填报说明

申报基础信息表(基本经营情况)-分项图示

申报基础信息表(基本经营情况)-分项图示

101纳税申报企业类型

纳税人根据申报所属期年度的企业经营方式情况,从《跨地区经营企业类型代码表》中选择相应的代码填入本项。

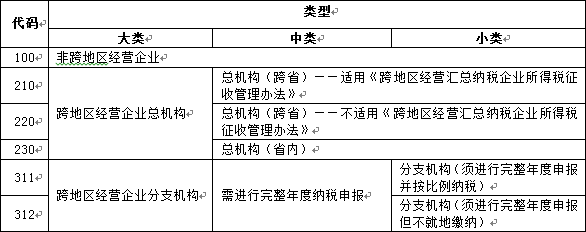

跨地区经营企业类型代码表

跨地区经营企业类型代码表

101非跨地区经营企业

纳税人未跨地区设立不具有法人资格分支机构的,为非跨地区经营企业。

总机构(跨省)——适用《跨地区经营汇总纳税企业所得税征收管理办法》

纳税人为《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号发布、国家税务总局公告2018年第31号修改)规定的跨省、自治区、直辖市和计划单列市设立不具有法人资格分支机构的跨地区经营汇总纳税企业的总机构。

总机构(跨省)——不适用《跨地区经营汇总纳税企业所得税征收管理办法》

纳税人为《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号发布、国家税务总局公告2018年第31号修改)第二条规定的不适用该公告的跨地区经营汇总纳税企业的总机构。

总机构(省内)

纳税人为仅在同一省、自治区、直辖市和计划单列市内设立不具有法人资格分支机构的跨地区经营汇总纳税企业的总机构。

分支机构(须进行完整年度申报并按比例纳税)

纳税人为根据相关政策规定须进行完整年度申报并按比例就地缴纳企业所得税的跨地区经营企业的分支机构。

分支机构(须进行完整年度申报但不就地缴纳)

纳税人为根据相关政策规定须进行完整年度申报但不就地缴纳所得税的跨地区经营企业的分支机构。

102分支机构就地纳税比例

“101纳税申报企业类型”为“分支机构(须进行完整年度申报并按比例纳税)”需要同时填报本项。分支机构填报年度纳税申报时应当就地缴纳企业所得税的比例。

103资产总额

纳税人填报资产总额的全年季度平均值,单位为万元,保留小数点后2位。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

104从业人数

纳税人填报从业人数的全年季度平均值,单位为人。从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和,依据和计算方法同“103资产总额”。

105所属国民经济行业

按照《国民经济行业分类》标准,纳税人填报所属的国民经济行业明细代码。

106从事国家限制或禁止行业

纳税人从事行业为国家限制和禁止行业的,选择“是”;其他选择“否”。

107适用会计准则或会计制度

纳税人根据会计核算采用的会计准则或会计制度从《会计准则或会计制度类型代码表》中选择相应的代码填入本项。

会计准则或会计制度类型代码表

会计准则或会计制度类型代码表

108采用一般企业财务报表格式(2018年版)

纳税人根据《财政部关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号)规定的格式编制财务报表的,选择“是”,其他选择“否”。

109小型微利企业

纳税人符合《中华人民共和国企业所得税法》及其实施条例、《财政部 税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2018〕77号)等文件规定的小型微利企业条件的,选择“是”,其他选择“否”。

110上市公司

纳税人在中国境内上市的选择“境内”;在中国境外上市的选择“境外”;在境内外同时上市的可同时选择;其他选择“否”。纳税人在中国香港上市的,参照境外上市相关规定选择。