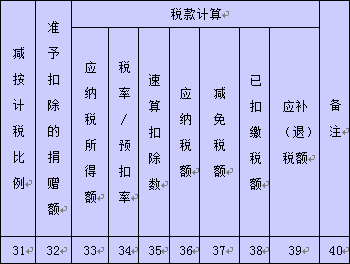

个人所得税申报表(扣缴个人所得税报告表)列次填报说明(31-40列)

扣缴个人所得税报告表-列次填报说明图示

扣缴个人所得税报告表-列次填报说明图示

第31列 减按计税比例

填写按规定实行应纳税所得额减计税收优惠的减计比例。无减计规定的,可不填,系统默认为100%。如,某项税收政策实行减按60%计入应纳税所得额,则本列填60%。

第32列 准予扣除的捐赠额

是指按照税法及相关法规、政策规定,可以在税前扣除的捐赠额。

第33列 应纳税所得额

根据相关列次计算填报。

①居民个人取得工资、薪金所得,填写累计收入额减除累计减除费用、累计专项扣除、累计专项附加扣除、累计其他扣除、准予扣除的捐赠额后的余额。

保险营销员、证券经纪人取得的佣金收入,填写累计收入额减除累计减除费用、累计其他扣除后的余额。

②非居民个人取得工资、薪金所得,填写收入额减去减除费用、准予扣除的捐赠额后的余额。

③居民个人或非居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,填写本月(次)收入额减除可以扣除的税费、准予扣除的捐赠额后的余额。

④居民个人或非居民个人取得利息、股息、红利所得和偶然所得,填写本月(次)收入额减除准予扣除的捐赠额后的余额。

⑤居民个人或非居民个人取得财产租赁所得,填写本月(次)收入额减除允许扣除的税费、准予扣除的捐赠额后的余额。

⑥居民个人或非居民个人取得财产转让所得,填写本月(次)收入额减除财产原值、允许扣除的税费、准予扣除的捐赠额后的余额。

其中,适用“减按计税比例”的所得项目,其应纳税所得额按上述方法计算后乘以减按计税比例的金额填报。

第34-35列 税率/预扣率”和“速算扣除数

填写各所得项目按规定适用的税率(或预扣率)和速算扣除数。没有速算扣除数的,则不填。

第36列 应纳税额

根据相关列次计算填报。

第36列=第33列×第34列-第35列。

第37列 减免税额

填写符合税法规定可减免的税额,并附报《个人所得税减免税事项报告表》。居民个人工资、薪金所得,以及保险营销员、证券经纪人取得佣金收入,填写本年度累计减免税额;居民个人取得工资、薪金以外的所得或非居民个人取得各项所得,填写本月(次)减免税额。

第38列 已扣缴税额

填写本年或本月(次)纳税人同一所得项目,已由扣缴义务人实际扣缴的税款金额。

第39列 应补(退)税额

根据相关列次计算填报。

第39列=第36列-第37列-第38列。