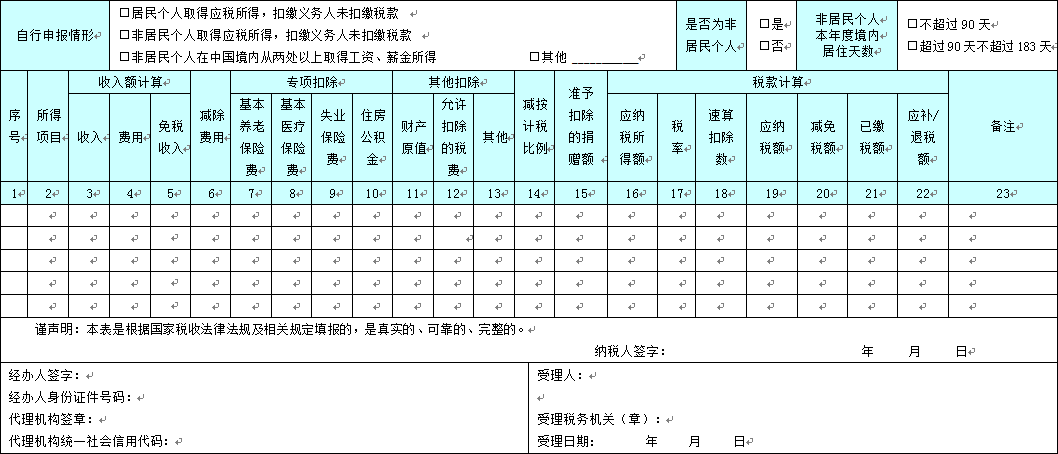

《个人所得税自行纳税申报表(A表)》填表说明

税款所属期:

填写纳税人取得所得应纳个人所得税款的所属期间。如2019年1月1日至2019年12月31日。

纳税人姓名:

填写自然人纳税人姓名。

纳税人识别号:

有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

“自行申报情形”:

纳税人根据自身情况在对应框内打“√”。选择“其他”的,应当填写具体自行申报情形。

“是否为非居民个人”:

非居民个人选“是”,居民个人选“否”。不填默认为“否”。

“非居民个人本年度境内居住天数”:

非居民个人根据合同、任职期限、预期工作时间等不同情况,填写“不超过90天”或者“超过90天不超过183天”。

第2列“所得项目”:

按照个人所得税法第二条规定的项目填写。纳税人取得多项所得或者多次取得所得的,分行填写。

第3~5列“收入额计算”:

包含“收入”“费用”“免税收入”。收入额=第3列-第4列-第5列。

第3列“收入”:

填写纳税人实际取得所得的收入总额。

第4列“费用”:

取得劳务报酬所得、稿酬所得、特许权使用费所得时填写,取得其他各项所得时无须填写本列。非居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,费用按收入的20%填写。

第5列“免税收入”:

填写符合税法规定的免税收入金额。其中,税法规定“稿酬所得的收入额减按70%计算”,对减计的30%部分,填入本列。

第6列“减除费用”:

按税法规定的减除费用标准填写。

第7~10列“专项扣除”:

分别填写按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的金额。

第11~13列“其他扣除”:

包含“财产原值”“允许扣除的税费”“其他”,分别填写按照税法规定当月(次)允许扣除的金额。

第11列“财产原值”:

纳税人取得财产转让所得时填写本栏。

第12列“允许扣除的税费”:

填写按规定可以在税前扣除的税费。

①纳税人取得劳务报酬所得时,填写劳务发生过程中实际缴纳的可依法扣除的税费。

②纳税人取得特许权使用费所得时,填写提供特许权过程中发生的中介费和实际缴纳的可依法扣除的税费。

③纳税人取得财产租赁所得时,填写修缮费和出租财产过程中实际缴纳的可依法扣除的税费。

④纳税人取得财产转让所得时,填写转让财产过程中实际缴纳的可依法扣除的税费。

第13列“其他”:

填写按规定其他可以在税前扣除的项目。

第14列“减按计税比例”:

填写按规定实行应纳税所得额减计税收优惠的减计比例。无减计规定的,则不填,系统默认为100%。如,某项税收政策实行减按60%计入应纳税所得额,则本列填60%。

第15列“准予扣除的捐赠额”:

是指按照税法及相关法规、政策规定,可以在税前扣除的捐赠额。

第16列“应纳税所得额”:

根据相关列次计算填报。

第17~18列“税率”“速算扣除数”:

填写所得项目按规定适用的税率和速算扣除数。所得项目没有速算扣除数的,则不填。

第19列“应纳税额”:

根据相关列次计算填报。第19列=第16列×第17列-第18列。

第20列“减免税额”:

填写符合税法规定的可以减免的税额,并附报《个人所得税减免税事项报告表》。

第21列“已缴税额”:

填写纳税人当期已实际缴纳或者被扣缴的个人所得税税款。

第22列“应补/退税额”:

根据相关列次计算填报。第22列=第19列-第20列-第21列。

其他事项说明

以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份。