《个人所得税经营所得纳税申报表(B表)》表内各行填表说明(60-68行)

在e企

2019-02-18

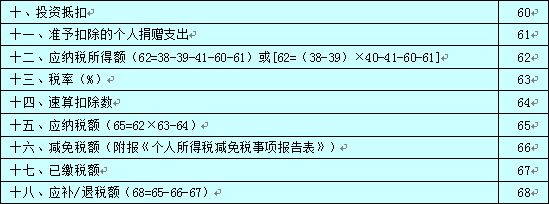

第60行“投资抵扣”:

填写按照税法规定可以税前抵扣的投资金额。

第61行“准予扣除的个人捐赠支出”:

填写本年度按照税法及相关法规、政策规定,可以在税前扣除的个人捐赠合计额。

第62行“应纳税所得额”:

根据相关行次计算填报。

(1)纳税人为非合伙企业个人合伙人的:第62行=第38行-第39行-第41行-第60行-第61行。

(2)纳税人为合伙企业个人合伙人的:第62行=(第38行-第39行)×第40行-第41行-第60行-第61行。

第63~64行“税率”“速算扣除数”:

填写按规定适用的税率和速算扣除数。

第65行“应纳税额”:

根据相关行次计算填报。第65行=第62行×第63行-第64行。

第66行“减免税额”:

填写符合税法规定可以减免的税额,并附报《个人所得税减免税事项报告表》。

第67行“已缴税额”:

填写本年度累计已预缴的经营所得个人所得税金额。

填写本年度累计已预缴的经营所得个人所得税金额。

根据相关行次计算填报。第68行=第65行-第66行-第67行。

其他事项说明

以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份。