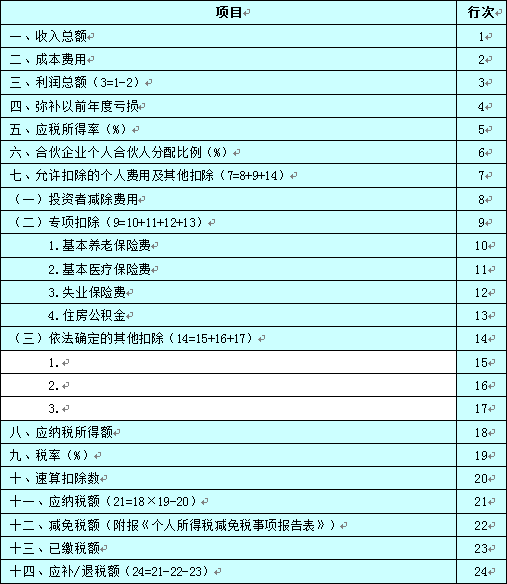

《个人所得税经营所得纳税申报表(A表)》填表说明

税款所属期:

填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

纳税人姓名:

填写自然人纳税人姓名。

纳税人识别号:

有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

被投资单位信息

名称:

填写被投资单位法定名称的全称。

纳税人识别号(统一社会信用代码):

填写被投资单位的纳税人识别号或者统一社会信用代码。

征收方式:

根据税务机关核定的征收方式,在对应框内打“√”。采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

表内各行填写

第1行“收入总额”:

填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总金额。包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

第2行“成本费用”:

填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

第3行“利润总额”:

填写本年度开始经营月份起截至本期的利润总额。

第4行“弥补以前年度亏损”:

填写可在税前弥补的以前年度尚未弥补的亏损额。

第5行“应税所得率”:

按核定应税所得率方式纳税的纳税人,填写税务机关确定的核定征收应税所得率。按其他方式纳税的纳税人不填本行。

第6行“合伙企业个人合伙人分配比例”:

纳税人为合伙企业个人合伙人的,填写本行;其他则不填。分配比例按照合伙协议约定的比例填写;合伙协议未约定或不明确的,按合伙人协商决定的比例填写;协商不成的,按合伙人实缴出资比例填写;无法确定出资比例的,按合伙人平均分配。

第8行“投资者减除费用”:

填写根据本年实际经营月份数计算的可在税前扣除的投资者本人每月5000元减除费用的合计金额。

第9~13行“专项扣除”:

填写按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的金额。

第14~17行“依法确定的其他扣除”:

填写商业健康保险、税延养老保险以及其他按规定允许扣除项目的金额。其中,税延养老保险可在申报四季度或12月份税款时填报扣除。

第18行“应纳税所得额”:

根据相关行次计算填报。

(1)查账征收(据实预缴):第18行=(第3行-第4行)×第6行-第7行。

(2)查账征收(按上年应纳税所得额预缴):第18行=上年度的应纳税所得额÷12×月份数。

(3)核定应税所得率征收(能准确核算收入总额的):第18行=第1行×第5行×第6行。

(4)核定应税所得率征收(能准确核算成本费用的):第18行=第2行÷(1-第5行)×第5行×第6行。

(5)核定应纳税所得额征收:直接填写应纳税所得额;

(6)税务机关认可的其他方式:直接填写应纳税所得额。

第19~20行“税率”和“速算扣除数”:

填写按规定适用的税率和速算扣除数。

第21行“应纳税额”:

根据相关行次计算填报。第21行=第18行×第19行-第20行。

第22行“减免税额”:

填写符合税法规定可以减免的税额,并附报《个人所得税减免税事项报告表》。

第23行“已缴税额”:

填写本年度在月(季)度申报中累计已预缴的经营所得个人所得税的金额。

第24行“应补/退税额”:

根据相关行次计算填报。第24行=第21行-第22行-第23行。

其他事项说明

以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份。