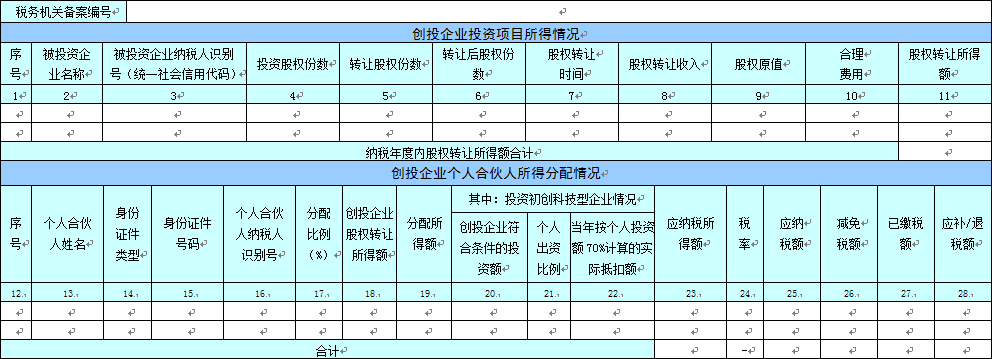

单一投资基金核算的合伙制创业投资企业个人所得税扣缴申报表表内各栏填表说明

第2列“被投资企业名称”:

填写被投资企业的法定名称。

第3列“被投资企业纳税人识别号(统一社会信用代码)”:

填写被投资企业的纳税人识别号或者统一社会信用代码。

第4列“投资股权份数”:

填写创投企业在发生股权转让前持有被投资企业的股权份数。

第5列“转让股权份数”:

填写创投企业纳税年度内转让被投资企业股权的份数,一年内发生多次转让的,应分行填写。

第6列“转让后股权份数”:

填写创投企业发生股权转让后持有被投资企业的股权份数。

第7列“股权转让时间”:

填写创投企业转让被投资企业股权的具体时间,一年内发生多次转让的,应分行填写。

第8列“股权转让收入”:

填写创投企业发生股权转让收入额,一年内发生多次转让的,应分行填写。

第9列“股权原值”:

填写创投企业转让股权的原值,一年内发生多次转让的,应分行填写。

第10列“合理费用”:

填写转让股权过程中发生的按规定可以扣除的合理税费。

第11列“股权转让所得额”:

按相关列次计算填报。第11列=第8列-第9列-第10列。

“纳税年度内股权转让所得额合计”:

填写纳税年度内股权转让所得的合计金额,即所得与损失相互抵减后的余额。如余额为负数的,填写0。

第13列“个人合伙人姓名”:

填写个人合伙人姓名。

第14列“身份证件类型”:

填写纳税人有效的身份证件名称。中国公民有中华人民共和国居民身份证的,填写居民身份证;没有居民身份证的,填写中华人民共和国护照、港澳居民来往内地通行证或港澳居民居住证、台湾居民通行证或台湾居民居住证、外国人永久居留身份证、外国人工作许可证或护照等。

第15列“身份证件号码”:

填写纳税人有效身份证件上载明的证件号码。

第16列“个人合伙人纳税人识别号”:

有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

第17列“分配比例(%)”:

分配比例按照合伙协议约定的比例填写;合伙协议未约定或不明确的,按合伙人协商决定的比例填写;协商不成的,按合伙人实缴出资比例填写;无法确定出资比例的,按合伙人平均分配。

第18列“创投企业股权转让所得额”:

填写创投企业纳税年度内取得的股权转让所得总额,即本表“创投企业投资项目所得情况”中“纳税年度内股权转让所得额合计”的金额。

第19列“分配所得额”:

填写个人合伙人按比例分得的股权转让所得额。第19列=第18列×第17列。

第20列“创投企业符合条件的投资额”:

填写合伙创投企业对种子期、初创期科技型企业符合投资抵扣条件的投资额。

第21列“个人出资比例”:

填写个人合伙人对创投企业的出资比例。

第22列“当年按个人投资额70%计算的实际抵扣额”:

根据相关列次计算填报。第22列=第20列×第21列×70%。

第23列“应纳税所得额”:

填写个人合伙人纳税年度内取得股权转让所得的应纳税所得额。第23列=第19列-第22列。

第24列“税率”:

填写所得项目按规定适用的税率。

第25列“应纳税额”:

根据相关列次计算填报。第25列=第23列×第24列。

第26列“减免税额”:

填写符合税法规定的可以减免的税额,并附报《个人所得税减免税事项报告表》。

第27列“已缴税额”:

填写纳税人当期已实际缴纳或者被扣缴的个人所得税税款。

第28列“应补/退税额”:

根据相关列次计算填报。第28列=第25列-第26列-第27列。

其他事项说明

以纸质方式报送本表的,应当一式两份,扣缴义务人、税务机关各留存一份。