销售使用过的固定资产及纳税筹划

一、文件依据:

1、《财税〔2016〕36号关于全面推开营业税改征增值税试点的通知》附件2第十四条:“一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产,按照现行旧货相关增值税政策执行。

使用过的固定资产,是指纳税人符合《试点实施办法》第二十八条规定并根据财务会计制度已经计提折旧的固定资产。”

《营业税改征增值税试点实施办法》第二十八条:固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等有形动产。

2、《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)规定,自2016年2月1日起,一般纳税人或小规模纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

3、《国家税务总局关于简并增值税征收率有关问题的公告》(国家税务总局公告〔2014〕第36号) 三、将《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函〔2009〕90号)第一条第(一)项中“按简易办法依4%征收率减半征收增值税政策”,修改为“按简易办法依3%征收率减按2%征收增值税政策”。

将《国家税务总局关于一般纳税人销售自己使用过的固定资产增值税有关问题的公告》(国家税务总局公告2012年第1号)中“可按简易办法依4%征收率减半征收增值税”,修改为“可按简易办法依3%征收率减按2%征收增值税”。 《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函〔2009〕90号)第四条第(一)项废止。

4、《关于一般纳税人销售自己使用过的固定资产增值税有关问题的公告》 《国家税务总局公告2012年第1号》

5、财税〔2009〕9号《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》

6、《国家税务总局关于增值税简易征收政策有关管理问题的通知 》(国税函〔2009〕90号)

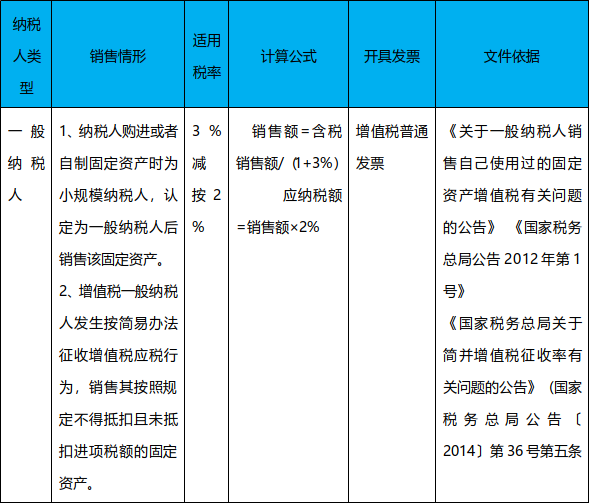

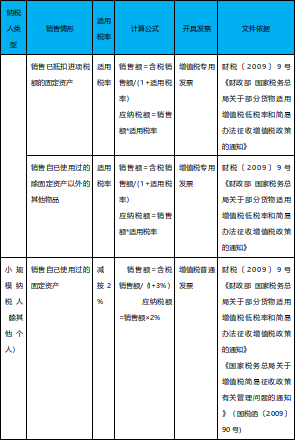

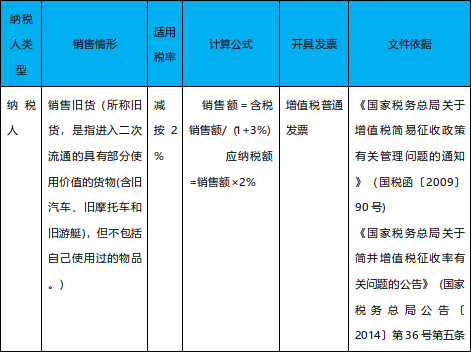

二、一般纳税人和小规模纳税人销售已使用过的固定资产和旧货情况总结表

三、纳税筹划

根据《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)规定,自2016年2月1日起,一般纳税人或小规模纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

例:公司A为一般纳税人销售自已使用过的旧固定资产一台给B公司,销售额100万元(一般纳税人),该设备符合简易计税规定,公司A是否应放弃简易计税? 假设A公司、B公司的城建、教育费附加、地方教育费附加相同.

简易计税:

方案一

A公司增值税及城建教育费附加:100/(1+3%)*2*(1+12%)=2.17(万元)

A公司税后收入100-2.17=97.83(万元)

B公司不可抵扣增值税,成本100万元

方案二

A公司放弃减免税,将价格提高到102万元,开具增值税专用发票。

A公司增值税及城建教育费附加:102/(1+3%)*2%*(1+12%)=2.22(万元)

A公司税后收入:102-2.22=99.78(万元)

A公司收入增加99.78-97.83=1.96(万元)

B公司增加102/(1+3%)*2%=1.98(万元)可抵扣增值税,B公司成本102-1.98=100.02(万元)同时可减少城建教育费附加、地方教育费附加1.98*12%=0.24( 万元)

B公司最后成本100.02-0.24=99.78(万元)

综上所述,A公司应放弃简易计税,开具增值税专用发票,对购销双方均有利。