还在纠结3500还是5000吗?10月1日以后个税扣除申报

近期,新个税法经人大审通过。将于2018年10月1日起先行将每月工资收入减除5000元的费用计算个人所得税。

最近很多财务小伙伴都在问一个问题到底是10月发工资减除费用5000元,还是11月开始减除费用5000元?之所以有很多人有这个疑问是因为很多人把会计核算和税法混淆了。

几种发放工资的情况

《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税〔2018〕98号):

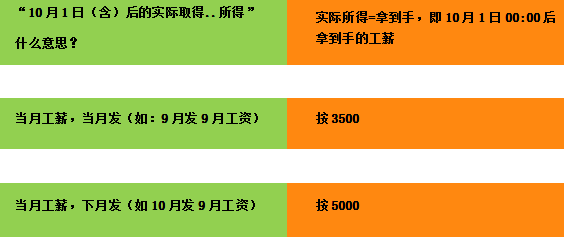

对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照本通知所附个人所得税税率表一计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

解析:

国税总局总审计师刘坚丽发言

“全国人大常委会办公厅2018年8月31日新闻发布会”上:“我还想提示大家,10月1日以后,发放工资的时候,各企业单位财务人员在扣缴个税时一定要记住,别忘了适用5000元新的费用标准和新的税率表,这样可以让我们的员工们享受到改革的红利。谢谢大家。”

注意!讲明的是【发放工资】的时候,简而言之:不管你工资表是几月的,只要在10月1号00:00后拿到手的,就按5000减除。

全国人大常委会办公厅2018年8月31日新闻发布会:

https://mp.weixin.qq.com/s/tPy8KkDljjaFers5RwpnAA

我们在来看看大多数公司的会计处理

(适用次月发上月工资的情况)

以上分录是会计上的账务处理,我们发的是9月份的工薪,实际拿到手是10月份。请注意“实际”两个字。

代扣代缴申报怎么填?

看到这里想必小伙伴们都已经知道了,10月1日以后拿到手的工资就适用减除费用5000元的标准。但心思细密的小伙伴还会有个疑问,那我在申报代保代缴的个税时税款所属期是填10月呢,还是填9月呢?

工薪所属期≠工薪报税所属期

工薪所属期:即你拿到手的工资,是你几月份的工资。

工薪税款所属期:即领取工资的月份,也就是在哪个月拿到工资,那个月就是你工薪税款的所属期。

举例:你10月份收到9月份的工薪,其工薪所属期是9月,工薪报税所属期为10月。由公司在10月代扣个税,11月申报代缴个税。

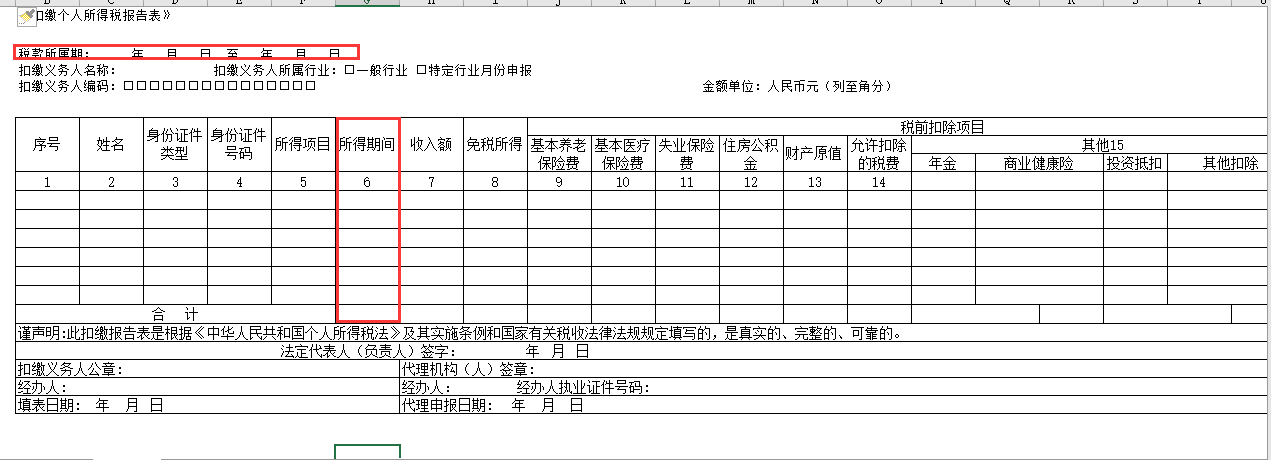

注:第6列“所得期间”:填写扣缴义务人支付所得的时间。

申报期

《中华人民共和国所得税法》第十四条:

扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送扣缴个人所得税申报表。

也就是,当月工资;次月发,次月公司代扣;次次月申报。(申报系统放开的情况下,也可选择在次月申报,相当于自愿提前申报。)

附:2019年1月1日以后个税如何计算?

《中华人民共和国主席令》第九号:

《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法>的决定》已由中华人民共和国第十三届全国人民代表大会常务委员会第五次会议于2018年8月31号通过,现予公布,自2019年1月1号起施行。

应纳税所得额 =工资薪金所得+稿酬所得+劳务报酬所得+特许权使用费所得-60000(按月5000)-专项扣除-专项除加扣除-其他扣除

其中:

劳务报酬所得=劳务报酬收入*(1-20%)

特许权使用费所得=特许权使用费收入*(1-20%)

稿酬所得=稿酬收入*(1-20%)*70%

专项扣除=基本养老保险+基本医疗保险+失业保险等社会保险费+住房公积金等

专项附加扣除=包括子女教育+继续教育+大病医疗+住房贷款利息(住房租金、赡养老人等支出)

应交个人所得税=应纳税所得额*税率-速算扣除数

个人所得税税率表一(2018年10月1日起工资薪金所得适用)

注:全篇图文中的3500和5000代表了适用“免征额”和对应税率表的双重意思。上述所有内容仅供参考,最终操作以纳税申报系统为准。